Стандарта изисква да се използва пазарната доходност на емитирани ДЦК в местна валута към момента на изготвяне на отчета – 31.12.2022 г. (параграф 83 и 86 от Стандарта). Затова считаме, че усредняването за две години на данните , изкривява стойността на дисконтовия процент. Идеята е да се работи с пазарна оценка към 31.12.2022 г. на всички участващи параметри.

............................

Изпращаме екран от Блумбърг за кривата на доходността на българските ДЦК към 31.12.2022 г. Вижда се че при срок над 10 години – доходността е над 6 %. За срок между 7 и 9 години – доходността се движи в интервала между 5.25% и 5.75%.

..............................

Дюрацията на задължението е 19.44 години – в таблицата на страница 14 от актюерския доклад. Ако това е вярно пресметнато, нашият специалист смята, че спокойно може да се ползва и 6% дисконтов процент. Но поради спецификите на различните клиенти в България той счита, че дисконтов процент в интервала между 5.25% и 6% е разумно да бъде използван в такъв тип оценки към 31.12.2022 г.

Какъв е приложимия размер на дисконтов процент за целите на МСФО19?

Криви, криви, ..... колко много криви :)

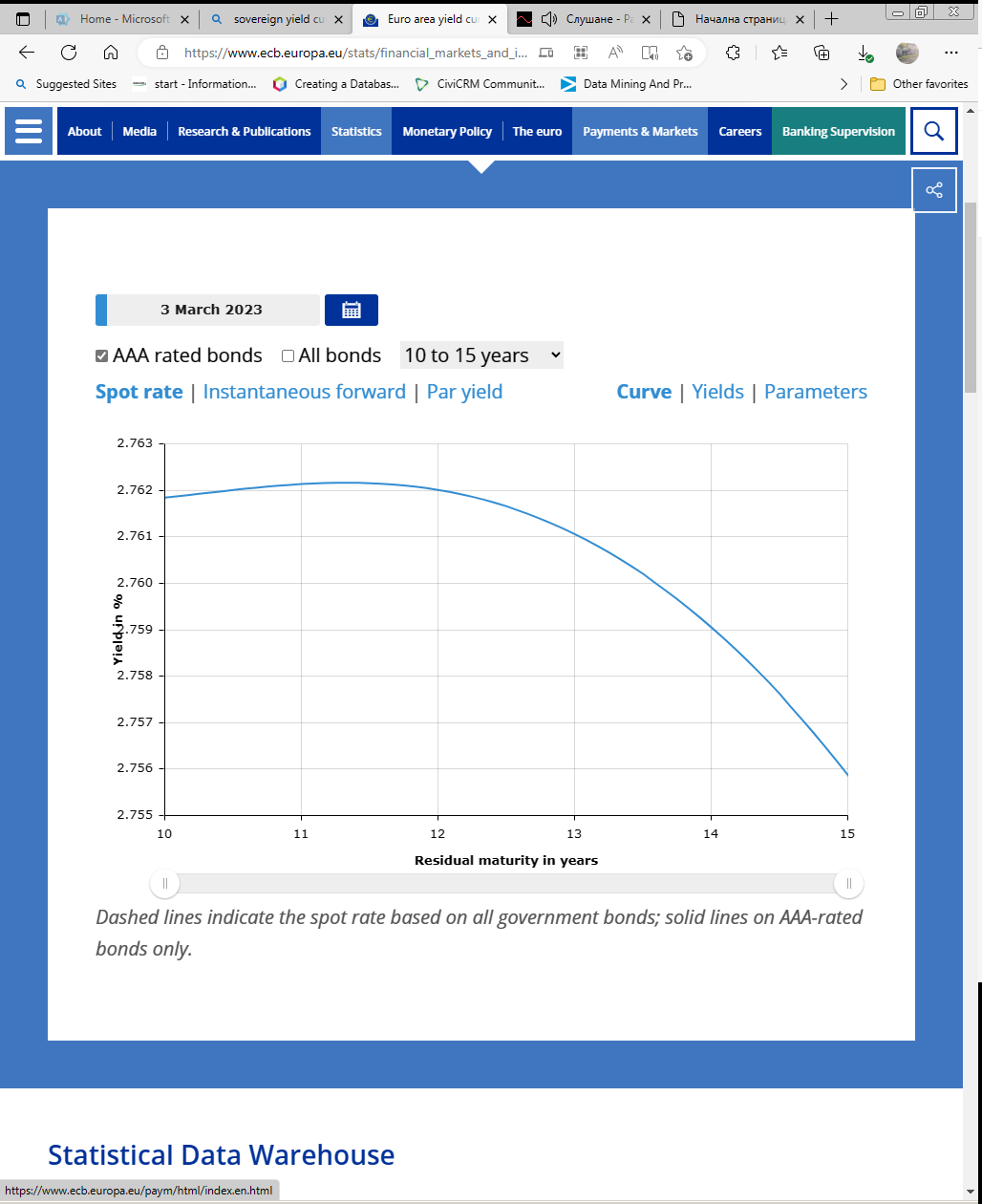

Euro aEuro area yield curves (europa.eu)Euro area yield curves (europa.eu)rea yield curves (europa.eu)

Няма коментари:

Публикуване на коментар